什么是股票配资 原油:衰退交易与地缘紧张并存,基本面仍然具有韧性

发布日期:2024-08-22 08:21 点击次数:69

什么是股票配资

什么是股票配资

2. 查看公司口碑:了解其他投资者的评价和反馈,可以通过在线论坛、社交媒体或专业网站查看公司的口碑。了解其他人的经验可以帮助您更好地评估公司的信誉和服务质量。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

转自:财信期货研究

摘要:

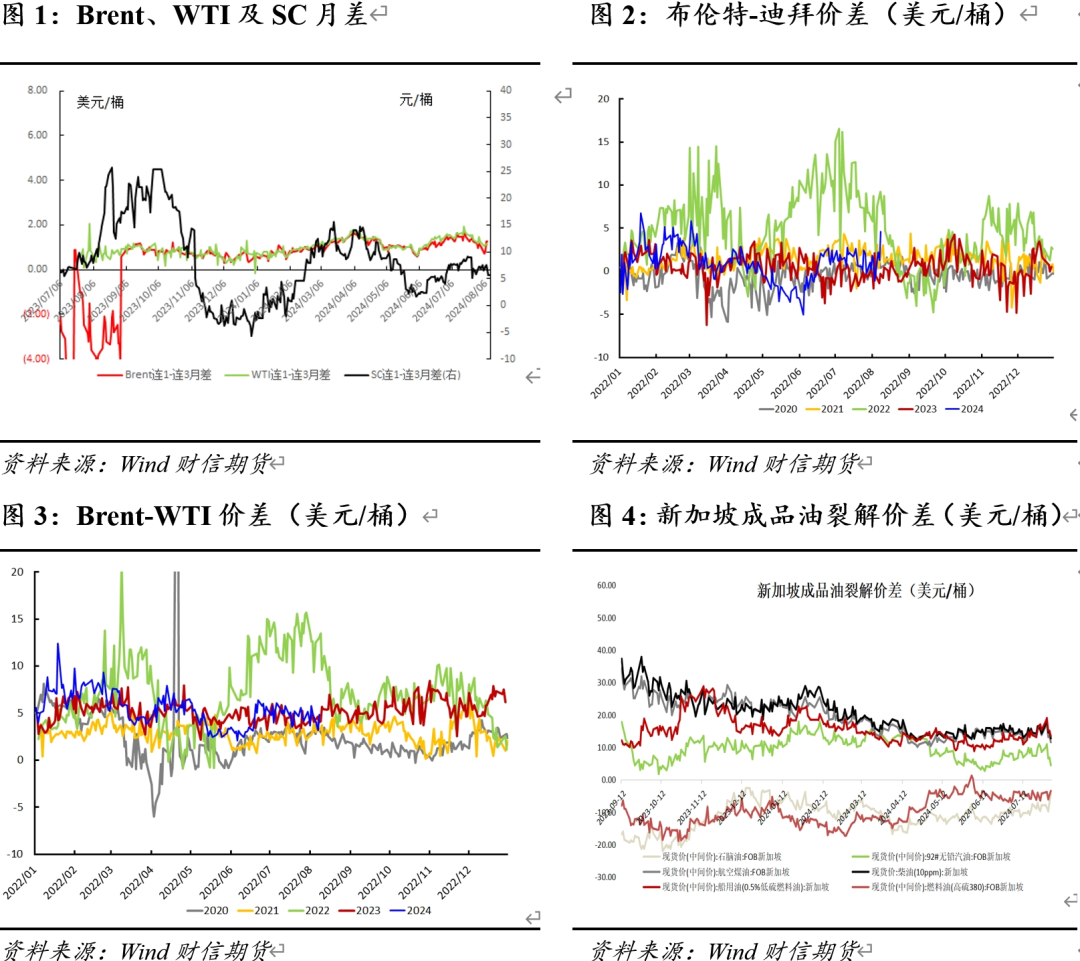

7月初以来,商品情绪转弱,海外经济数据走弱,原油价格补跌。微观结构显示,Brent、WTI月差及SC月差跟随回调,汽柴油裂解价差震荡回落。

供给端,JMMC会议表示欧佩克+将坚持下季度开始逐步解放产量的初步计划,油价供应走向宽松的预期较强,但OPEC+补偿性减产、利比亚原油减量或造成短期供应仍然偏紧,而中东地缘政治仍然有不确定风险,短期原油供应仍然偏紧,年内或难以出现实质性的宽松。

需求端,原油市场外强内弱的特征仍然十分明显。欧美炼厂开工率维持在高位水平,而商业原油出现连续下滑,供需双旺,国内汽柴需求表现平淡,现实较为疲弱。考虑到随着海外降息到来,原油需求将仍然具有一定的韧性,国内后续政策大概率还将陆续出台,将对经济的环比形成支撑,不管是原油加工量还是成品油消费都有回升的预期,油价下跌空间或也相对有限。

观点:维持油价宽幅震荡运行的观点,预计三季度布油运行区间为72-90美元/桶,SC预计运行于520-620元/桶。

风险点:供应恢复超出预期,需求弹性不及预期

研报正文 TEXT

01

原油月差及成品油裂差结构

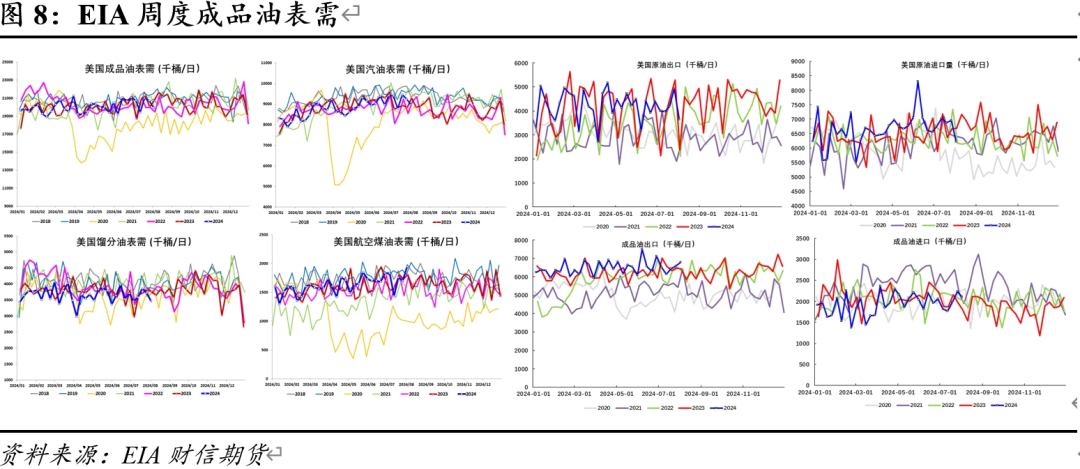

7月初以来,商品情绪转弱,尤其近期伴随海外经济数据走弱,原油价格下跌明显。微观结构显示,Brent、WTI月差及SC月差跟随回调,但仍维持back结构。汽柴油裂解价差震荡回落,目前美国汽油单一利润22美元/桶,欧洲柴油单一利润为19.5美元/桶,二者均位于历年同期中性偏高水平,但低于2022、2023年同期。

国内方面,本周,主营炼油利润230.14元/吨,处于中性水平,山东独立炼厂加工进口原油周均综合利润576.54元/吨,炼油利润为历年同期中性水平。

02

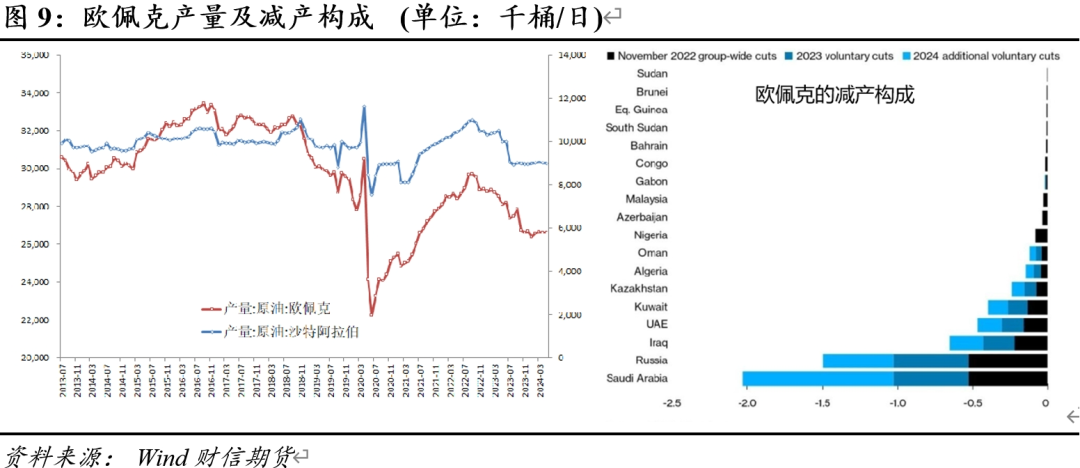

供给端:供应短期依然偏紧,地缘具有不确定性

8月2号,欧佩克+联合部长级监督委员会(JMMC)召开,欧佩克+表示将坚持下季度开始逐步解放产量的初步计划,并强调成员国必须致力于补偿计划。这与6月的OPEC+部长级会议政策遥相呼应。今年6月,欧佩克+同意,从10月开始将逐步恢复为支撑油价而在2022年底暂停的产量( 12个月内逐步解除220万桶/日的自愿减产,每月约增加月18万桶/日)。

本次JMMC会议也提到,自愿减产的逐步取消可能会暂停或逆转,并着重解决超产国的更新补偿方案,表明OPEC+政策继续对油价起到重要的托底作用。调查数据显示俄罗斯7月份石油产量削减至逐步接近欧佩克+配额,欧佩克7月份原油产量也下降了6万桶/日,降至2699万桶/日。

但由于市场预期四季度和2025年的逐步增产计划,加上对海外经济前景的担忧增加,短期内供增需减的悲观预期较浓,油价也从7月初以来连续回落。地缘上,近期以色列暗杀哈马斯政治局领导人伊斯梅尔·哈尼亚,巴嫩真主党对以色列发动火箭弹和无人机袭击,黎以边境冲突持续升级,安全形势严峻复杂,而目前也无法排除伊朗和以色列矛盾是否出现进一步升级。伊朗为产油大国,若中东地缘政治风险加剧,原油的地缘溢价将急剧增加。

此外,利比亚局势动荡,该国总检察长表示已下令逮捕该国石油部长,利比亚国家石油公司在Sharara油田宣布8月7日起发生不可抗力因素开始逐步减少产量(总产量30万桶/日),使得短期原油供应收紧。

03

需求端:衰退预期主导油价下跌,真实需求仍有韧性

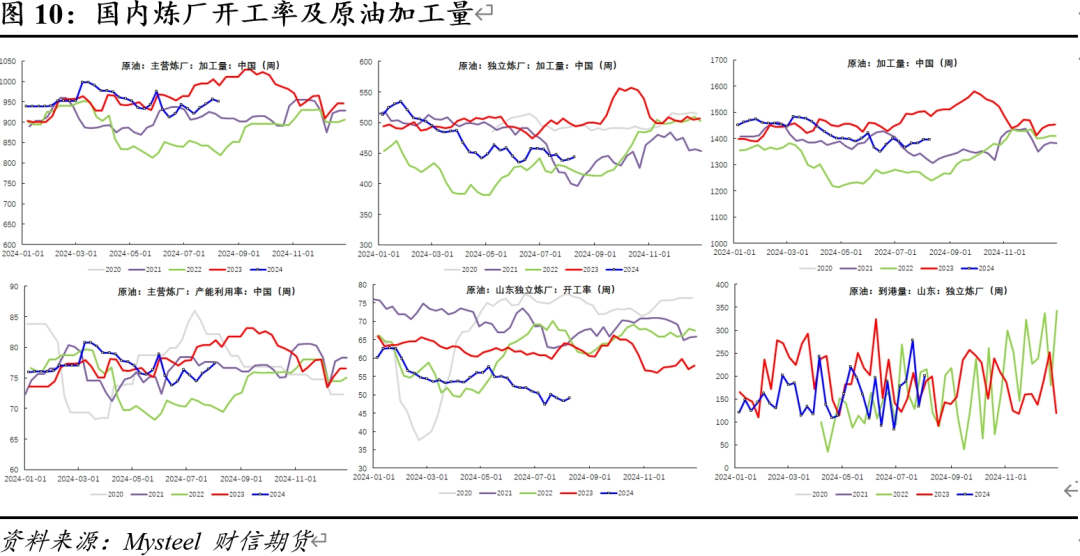

需求端,原油市场外强内弱的特征仍然十分明显。目前欧美炼厂开工率维持在高位水平,如美国原油炼厂开工率本周回升了0.4%至90.5%,原油输入量增加25.2万桶/日至1640.2万桶/日,仍然处于历年高位水平。商业原油出现连续多周下滑,包含战略储备库存在内的原油总库存持续下降,原油和成品油总库存也维持在平稳的位置,表明需求仍然有韧性,供需双旺。本周三数据显示,美国商业原油库存去库373万桶,汽油库存累库134万桶,汽油表需下降28.3万桶/日,馏分油库存累库95万桶,馏分油表需环比下降25.6万桶/日,而从库存季节性来看汽油库存三季度将继续处于下降通道,海外成品油需求虽然并无超季节性表现,但充满韧性。

另一方面,国内汽柴需求表现均较平淡,现实较为疲弱,原油价格外强内弱。中国炼厂开工5月、6月持续下滑,7月则低位趋稳。其中,主营止跌转涨,独立加工利润出现连续下滑,开停工炼厂集中,总开工负荷继续刷新年内新低,仍处三年同期低位。8月,汽油受高温天气及暑假旅游空调刚需用油,需求仍较稳定,价格回落空间较小,柴油仍处于需求淡季,业者对后市多持看空心态,前期在炼厂减产的效果下,柴油的去库幅度比较大,但驱动主要在于供应的下降,需求表现持续疲软。

宏观市场方面,7月初以来,商品市场波动率提升明显,一方面来源于海外经济三季度走弱,市场催生衰退交易,投资者对大宗商品的负面情绪升温,这也反映在金属和能源价格的共振下跌上,如近期公布的7月份全球制造业PMI为48.9%,较上月下降0.6个百分点,连续4个月在50%以下,美国7月ISM制造业PMI指数46.8, 萎缩幅度创八个月最大,新订单和产出下滑,就业人口创下四年来的最大降幅,工业品受此拖累承压下行,美国失业率和非农出现走弱;另一方面,美国选举、降息预期、巴以冲突等事件仍然充满不确定性,市场风险偏好下降明显。对于原油来讲,特朗普的当选与否也对原油供给将产生明显影响,若特朗普入主白宫,对外加税的政策或带来贸易格局的恶化进而影响需求前景,而其在能源政策倡导加大石油钻探,国际上主张早日结束俄乌冲突,从供需上均对油价相对利空。

后续来看,宏观资产波动率抬升势头短期或仍未急速,原油价格仍然处于复杂的筑底过程。但我们也应看到,海外原油现实需求尚未出现明显走弱,驱动因素主要在于需求预期。尤其当下为成品油需求的旺季节点,原油库存出现持续下降,供需局面良好。全球最重要的两大能源机构月报显示仍然看好今年油价前景, OPEC 7月月报预计未来几个月和2025年将出现石油供应短缺,EIA 8月月报则指出,今年美国石油市场的供需平衡将更加紧张,但出于对供应增加和全球经济放缓的担忧下调了2025年油价的预测。

总体来看,海外需求在今天三季度逐步见顶,但随着降息到来,经济后周期的原油需求将仍然具有一定的韧性;国内,考虑到当前为经济的底部,消费缓慢复苏,出口也维持相对偏强,后续地产政策和财政政策大概率还将陆续出台,将对经济的环比形成支撑。对于下半年的需求,不管是原油加工量还是成品油消费都有回升的预期,油价下跌空间或也相对有限。

基于此,我们认为原油价格或继续维持宽幅震荡,布油运行区间为72-90美元/桶(布油),SC预计运行于500-620元/桶,震荡运行。

供稿 |刘祎 (F3068646 Z0014925)

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 什么是股票配资

栏目分类